Geschichte der Sparkassengruppe

Der Bedarf an Sparkassen entsteht zunächst in größeren Städten. Angelockt von besseren Verdienstmöglichkeiten ziehen zahllose Menschen vom Land in die Städte. Da es damals aber noch keine Sozialversicherung gibt, sind die Arbeiter:innen bei Krankheit, Arbeitsunfähigkeit und im Alter oft großer Not ausgesetzt. Die wenigen ersparten Münzen, die sie besitzen, werden in Sparstrümpfen gesammelt, in Wäschetruhen versteckt oder in Kleidung eingenäht.

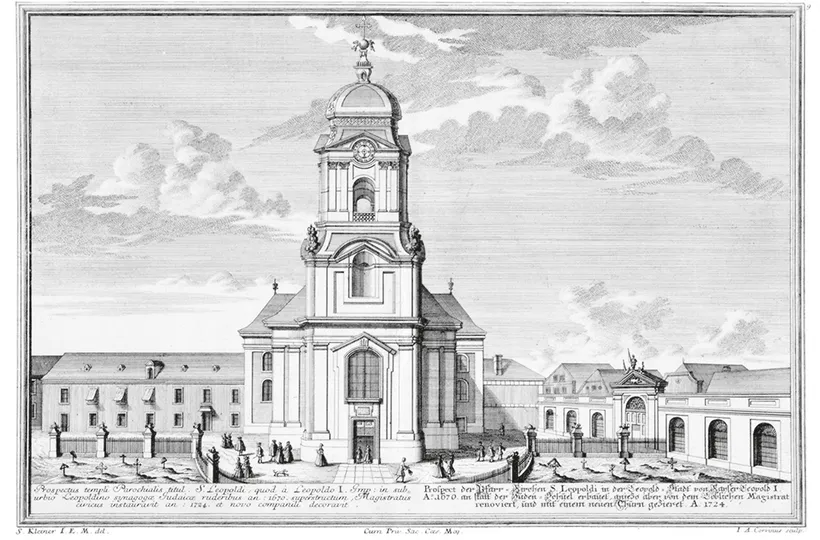

1819

Ignaz von Schönfeld und Bernhard von Eskeles besprechen mit Pfarrer Johann Baptist Weber erstmals die Möglichkeit einer Sparkassengründung in Wien. Weber ist Pfarrer der Leopoldskirche, setzt die Idee um und gilt damit als Gründer der Sparkassen in Österreich. Am 4. Oktober 1819 wird schließlich die erste Sparkasse Österreichs in einem Pfarrhof in der Wiener Leopoldstadt gegründet. Diese soll eine Präventiveinrichtung gegen die Verarmung der Bevölkerung darstellen und als Instrument zur allgemeinen Vermögensbildung dienen. Die aufstrebenden Sparkassen sollen ein Gegengewicht zu etablierten Bankhäusern bilden, die bislang nur dem Staat, größeren Unternehmen und finanzkräftigen Bürgern offenstehen.

Johann Baptist Weber Stich von Josef Keil (ÖNB Bildarchiv)

Unser erster Standort, Kirche St. Leopold, Wien Leopoldstadt, Stich von Salomon Kleiner, 1819 | Erste Group Bank AG / Corporate Archives

Ein revolutionärer Passus der Sparkassenstatuten lautet:

Ein revolutionärer Passus der Sparkassenstatuten lautet:

„Kein Alter, kein Geschlecht, kein Stand, keine Nation ist von den Vorteilen ausgeschlossen, welche die Spar-Casse jedem Einlegenden anbietet.“

„Statuten der “Erste oesterreichische Spar-Casse",

1819 | Erste Group Bank AG / Corporate Archives

Wohlhabende Bürger stiften das Stammkapital der Sparkassen, ehrenamtliche Mitarbeiter:innen erledigen die Geschäfte. Weiters werden hundert Sparbücher mit einem Guthaben von 10 Gulden – heute etwa 140 Euro – an „würdige Kinder der unteren Klassen” verteilt. Das Sparbuch mit der Nummer 1 geht an Marie Schwarz. Gemäß ihren Statuten spenden die Erste und später dann alle Sparkassen regelmäßig für wohltätige und gemeinnützige Zwecke.

1823

Die Räume im Pfarrhaus St. Leopold sind inzwischen zu klein für die stetig wachsende Zahl an Sparer:innen, daher erfolgt 1823 der Umzug der Sparkasse in die Wiener Innenstadt. Die ersten Sparkassen sind Vereinssparkassen und werden von „Menschenfreunden" gegründet, das sind vorrangig Adelige, Geistliche, hohe Verwaltungsbeamte aber auch Ärzte, Apotheker oder Berufsvertretungen.

1824

Ab 1824 werden auch Hypothekarkredite vergeben. Der erste Kredit wird an Anna Nagl vergeben, diese investiert damit in ihr Unternehmen „Hotel und Gasthof Zum Schwarzen Adler“. Mit den Wechseldarlehen können erstmals auch Gewerbetreibende und Handwerker, die über keinen Grundbesitz verfügen, kleinere Darlehen aufnehmen und damit kleine Unternehmen gründen oder erweitern.

Die Idee der Sparkasse verbreitet sich im gesamten Kaisertum, zunächst durch die Eröffnung von Zweigstellen – damals Commanditen genannt - der “Erste Oesterreichischen Spar-Casse", bald darauf auch durch Gründung neuer eigenständiger Sparkassen. Bis in die 1850er Jahre bleiben Sparkassen neben etablierten Bankiers die einzigen Kreditinstitute.

1844

Im Jahr 1844 wird das "Sparkassen-Regulativ" für die Bildung, Einrichtung und Überwachung von Sparkassen erlassen, es ist im Wesentlichen bis 1979 die gültige Rechtsgrundlage für die Organisation der Sparkassen. Erst auf Grund dieses Regulativs können zumindest theoretisch auch Gemeinden Sparkassen gründen. Allerdings können sich erst ab dem Jahr 1849 politische Gemeinden konstituieren. In diesem Regulativ werden die Sparkassen als gemeinnützige Anstalten zur Förderung der Sparsamkeit und Arbeitsamkeit bezeichnet, die Staatsaufsicht wird eingeführt (§ 27) und erstmals werden auch Spenden (§ 12) erlaubt, womit die Gemeinnützigkeit der Sparkassen über die bisherige „Hilfe zur Selbsthilfe“ in den Gründungsaufgaben hinausgeht.

Ab 1860 setzt dadurch ein regelrechter Sparkassenboom in ganz Österreich ein, der zu einer flächendeckenden Versorgung Österreichs mit Sparkassen führt.

1870

In den 1870er-Jahren erreicht die Gründungswelle ihren Höhepunkt. Die Sparkassen leisten insbesondere einen wichtigen Beitrag zur wirtschaftlichen Entwicklung und zur Finanzierung von Klein- und Mittelbetrieben.

1872

Das Musterstatut von 1872 hebt dann die ursprüngliche Beschränkung des Bankgeschäfts auf „minderbemittelte Kreise“ auf. Damit werden die Sparkassen von reinen „Humanitätsanstalten“ (d.h. Fürsorgeeinrichtungen) zu Geldanstalten humanitären Charakters, die nun mit allen Bürger:innen in Geschäftskontakt treten können.

1873

Die Weltausstellung in Wien war Auslöser für das Platzen der seit 1867 anschwellenden Bau-Spekulationsblase. Viele Kleinanleger:innen beteiligen sich am gründerzeitlichen Börsenfieber und verlieren ihr Vermögen beim Börsenkrach. Zahlreiche Banken gehen in Konkurs. Aufgrund ihres Spekulationsverbots haben sich die Sparkassen nicht im Wertpapiergeschäft beteiligt. Die Sparkassen überstehen die Krise unbeschadet und erhalten regen Zulauf, denn bei ihnen sind die Einlagen sicher verwahrt und zu einem fixen Zinssatz verzinst.

1876

Es gibt erste Bestrebungen gemeinsame Interessenvertretungen für Sparkassen innerhalb der österreichisch-ungarischen Monarchie zu schaffen. Da die Sparkassen jedoch eigenständige Kreditinstitute mit hohem Autonomiegefühl sind, bleibt das Interesse an einem gemeinsamen Vorgehen noch zu gering.

1899

Bis zum Ende des 19. Jahrhunderts haben die Sparkassen nur wenig Kontakt untereinander und agieren im Rahmen der staatlichen Vorgaben weitgehend autonom. Mit zunehmender Konkurrenz und neuer steuerpolitischer Maßnahmen des Staats steigt das Interesse zur Schaffung einer gemeinsamen Organisation und erhält einen immer höheren Stellenwert.

1899 wird schließlich als erste Sparkassen-Interessenvertretung in der Monarchie der Landesverband der niederösterreichischen Sparkassen gegründet, diesem folgen dann weitere Landesverbandsgründungen.

1905

Im Jahre 1905 kommt es schließlich zum Zusammenschluss aller deutschsprachigen Sparkassen im Reichsverband deutscher Sparkassen. Die konstituierende Generalversammlung des Reichsverbands findet am 2. Juni 1905 in Wien statt, der Reichsverband ist der Vorläuferverband des heutigen Österreichischen Sparkassenverbands. Der Verband ist der freiwillige Zusammenschluss aller Sparkassen zu einer Gruppe.

Gegenseitiger Erfahrungsaustausch wird nun durch die Organisation von Sparkassentagungen gepflegt und durch Herausgabe der Sparkassenzeitung gefördert. Gemeinsame, abgestimmte Aktionen wie das Heimsparkassensystem, die Förderung der Sparerziehung junger Menschen oder die Betreuung von Sparvereinen werden dadurch möglich. Die einzelnen Sparkassen sind anfangs vom gemeinsamen Auftritt nur zum Teil begeistert, schnell erkennen sie aber die Vorteile - u.a. bei Interventionen oder der Durchsetzung von Anliegen gegenüber der Politik. Erstmals werden in einem Erlass des Unterrichtsministeriums die Sparkassen in die Wirtschaftserziehung der Kinder eingebunden. Ähnliche Erlässe gibt es auch 1925 und 1962, womit ein wichtiger Aufgabenbereich der Sparkassen im Rahmen ihrer Gemeinwohlorientierung geschaffen wird.

1906

Mit dem Reichsverband der deutschen Sparkassen gibt es erstmals eine Interessenvertretung der inzwischen 210 bestehenden Sparkassen auf heutigem österreichischem Staatsgebiet.

1918

Der große Krieg kostet nicht nur Millionen Menschen das Leben, er zerstört auch die Gesellschaftsordnung und untergräbt das bisherige Vertrauen in Staat und Wirtschaft. Den Jahren der Hyperinflation ab 1920 folgt nach einem kurzen Aufschwung die Weltwirtschaftskrise. Im nunmehrigen Kleinstaat Österreich löst der Schilling die Krone ab, dennoch erholt sich die Wirtschaft nur langsam.

Nach 1918 wird die Zusammenarbeit der Sparkassen auch zunehmend politisch geprägt: Um die Pole der sozialdemokratisch dominierten Zentralsparkasse der Gemeinde Wien und der bürgerlichen Erste österreichischen Spar-Casse entwickeln sich Blöcke von Gemeindesparkassen und Vereinssparkassen. In kreditpolitischen Fragen sind diese bis spät in das 20. Jahrhundert gespaltener Meinung.

Diese politische Prägung wirkt bis in die sektoralen Spitzeninstitute fort. Diese nehmen nach außen die Interessenvertretung wahr und wirken intern als zentrale Ausgleichstelle, als Berater und gemeinsamer Kreditgeber bei größeren und großen Projekten.

Für den Sparkassensektor und den Sparkassenverband sind die ersten beiden Nachkriegsjahre von zentraler Bedeutung: hinsichtlich der institutionellen und organisatorischen Verhältnisse von Sektor- und Verbandsstruktur, der Gestaltung der Geschäftsfelder und den Auswirkungen der großen Inflation. Die nachfolgende Stabilisierung sowie die Auswirkungen der güterwirtschaftlichen Mangelsituation und der Übergang von kriegswirtschaftlichen zu friedenswirtschaftlichen Verhältnissen haben auch starken Einfluss.

Ende 1918 bestehen in der Republik "deutsch-österreich" (damals noch ohne Burgenland) 211 Sparkassen. Das relative Gewicht der Ersten österreichischen Spar-Casse und der Wiener Zentralsparkasse hat sich innerhalb des Sektors erhöht. Angesichts der großen Anzahl kleinerer und mittlerer Sparkassen gibt es Pläne für Zusammenschlüsse, auch die Schaffung von Landessparkassen wird überlegt. Es wird auf verschiedensten Grundlagen zusammengearbeitet, etwa mit der Bildung von Wirtschaftsvereinigungen oder der Gründung einer Vereinigten Sparkassen- und Genossenschaftsbank (den Steiermärkischen Sparkassen). Von 1901 bis 1926 ist die Centralbank das Spitzeninstitut der Sparkassen. Von 1938 bis 1997 ist es die Girozentrale der österreichischen Sparkassen, die zuletzt GiroCredit heißt. Aufsichtsräte und der Vorstand werden nach politischen Regeln besetzt, wobei rückblickend die Besetzungspolitik keine negativen Folgen auf deren erfolgreiche Geschäftstätigkeit hat.

Mit dem Zerfall der Monarchie zerfällt auch der Verband, 1919 scheiden die Verbände der "Nachfolgestaaten" der Monarchie aus dem Reichsverband deutscher Sparkassen aus. Die "Zentralbank deutscher Sparkassen" verliert den tschechoslowakischen Teil, damit geraten die Sparkassen als Aktionäre der "Zentralbank" gegenüber Privaten in die Minderheitsposition. Dies spielt beim Zusammenbruch der Zentralbank Mitte der 20-er Jahre eine wesentliche Rolle. 1922 tritt die "Erste österreichische Spar-Casse" in den Reichsverband ein.

1922

Das Geschäftsfeld der Sparkassen steht vor großen Herausforderungen, Gründe sind das stark reduzierte Sparpotential der Bevölkerung und die zunehmende Geldentwertung. Auf der Aktivseite stehen entwertete Kriegsanleihen – Liquiditätsprobleme sind das Ergebnis dessen. In dieser Zwangslage kommt es zu Modernisierungsschüben, unter anderem zu einer Annäherung and ein bankenmäßiges Geschäftsspektrum.

1922 kommt es zur Erweiterung des Geschäftskreises der Sparkassen im Aktiv- und Devisengeschäft. Nun können auch Zweigstellen und Zahlstellen errichtet werden. Diese sehr wesentliche Erweiterung des rechtlichen Rahmens ist ein Erfolg der Bemühungen des Reichsverbands. Die Sparkassen dürfen ab diesem Jahr erstmals auch das Kontokorrent-, Devisen- und Valutengeschäft betreiben

1922 stabilisiert sich die Währung, 1924 wird der Schilling eingeführt. Die Sparneigung nimmt wieder zu.

1924

Ein wichtiger Meilenstein für die Vertiefung der internationalen Zusammenarbeit der Sparkassen findet am 1. Weltkongress der Sparkassen in Mailand 1924 seine Umsetzung. Das Internationale Institut der Sparkassen wird 1925 gegründet und die Durchführung des Weltspartags ist die erste grenzüberschreitende Aktion aller Sparkassen. Die österreichischen Sparkassen beteiligen sich auch an allen folgenden Aktivitäten des Weltinstituts, u.a. auch bei der Verbreitung und Forcierung der „Sparkassenidee“ in Entwicklungsländern.

1925

Die Sparkassen feiern erstmals den Weltspartag, der kurzfristig die Spargesinnung belebt, was den wirtschaftlichen Aufschwung Österreichs bis 1930 positiv beeinflusst.

1926

Die Centralbank der Sparkassen, an der die Sparkassen nur mehr Minderheitsaktionär sind, muss nach der erzwungenen Fusion von drei Banken und einigen missglückten Spekulationsgeschäften in der 2. Jahreshälfte 1926 liquidiert werden. Die Sparkassen verlieren dadurch nur einen kleinen Teil ihrer Einlagen in der Bank, zum Teil haben sie diese schon frühzeitig abgezogen.

1934

Die politischen Veränderungen in Österreich haben nachhaltige Auswirkungen auf die Sparkassen, weil die Organe der Gemeindesparkassen nicht mehr nach demokratischen Regeln besetzt werden. In der Folge der politischen Ereignisse in diesem Jahr gibt es nach einem Erlass vom 16.2. in den sozialdemokratisch dominierten Gemeindesparkassen umfangreiche Umbesetzungen in den Verwaltungsräten und Sparkassenleitungen, so auch in der Zentralsparkasse. Der Reichsverband kämpft 1934 und 1935 gegen die Zerschlagung der Kreditsektoren und muss als Kompromiss 1936 die Gründung des Wirtschaftsbundes und seiner Fachverbände akzeptieren.

Der Reichsverband spricht sich gegen einen Beitritt zur Vaterländischen Front aus, womit automatisch auch alle Sparkassen Mitglieder werden würden. Mitglieder können damit nur einzelne Sparkassen werden, was aber nur in wenigen Fällen geschieht.

1938

Vor und im Zweiten Weltkrieg werden auch die Sparkassen vom totalitären Regime als Werkzeug genutzt bzw. stellen sich diesem freiwillig zur Verfügung. Gezwungenermaßen stehen nationalsozialistische Bürgermeister an der Spitze von Sparkassen-Instituten. Sparen wird für die Bevölkerung zur nationalen Pflicht, die Spareinlagen erreichen ungekannte Höchststände. In Folge wird das gesamte Geld der Sparer:innen jedoch der Kriegsfinanzierung zur Verfügung gestellt.

Zwischen 1999 und 2007 arbeitet eine Historikerkommission die Rolle der Erste Bank und ihrer Vorgängerinstitute während der NS-Zeit auf. In Zusammenarbeit mit der Israelitischen Kultusgemeinde können rund zwei Drittel der Nachfahren der Opfer von Arisierung und Plünderungen ausfindig gemacht und Wiedergutmachung geleistet werden.

1945

Zahlreiche Sparkassen-Gebäude sind nach Kriegsende vollkommen zerstört. Das vorhandene Geld wird von den Besatzungsmächten eingezogen. Zahlreiche Führungskräfte werden durch die Entnazifizierung ausgetauscht. Der gesamte Bankbetrieb „ruht“ im Jahr 1945 über Monate.

Bestehende Spareinlagen werden aufgrund währungspolitischer Maßnahmen neuerlich abgeschöpft, wodurch die kargen Ersparnisse vieler Menschen fast zur Gänze verloren gehen. Das Schillinggesetz 1945 (Umtausch von Reichsmark in Schilling) und das Währungsschutzgesetz 1947 (Abwertung des Schillings i.V. 1:3) sind gesetzliche Vorgaben, die von den Postämtern, Banken, Sparkassen etc. - trotz Unmuts ihrer Kund:innen – umgesetzt und abgewickelt werden müssen. Den Sparkassen gelingt es nur langsam das Vertrauen ihrer Kund:innen wieder aufzubauen. Fortschritte zeigen sich erst nach der Wiedereinführung des Weltspartags ab 1952.

1947

Ab 1947 übernimmt der Österreichische Sparkassenverband die Funktion des Fachverbands der Sparkassen im Rahmen der 1946 beschlossenen Neuerrichtung der Österreichischen Wirtschaftskammer.

1954

Mit dem Rekonstruktionsgesetz 1954 wird die Basis für die „Goldenen Sparkassenjahre“ der folgenden Jahrzehnte gelegt. Damit können alle bestehenden Geldinstitute einen „Schnitt“ in Form einer „Rekonstruktionsbilanz“ für den Zeitraum 1945-1954 erstellen.

1955

Der Wiederaufbau Österreichs ist inzwischen in vollem Gange, erster Wohlstand erreicht breitere Schichten. Sparen ist und bleibt dabei essenzieller Faktor für den nationalen Aufschwung, denn die (Spar)Einlagen fließen wieder als Kredite in die dringend notwendige Reparatur oder Neuerrichtung der durch den Krieg zerstörten Infrastruktur, in den staatlichen Wohnungsbau oder zum wirtschaftlichen Wiederaufbau an Unternehmen.

Der Sparefroh wird nicht nur als Symbol der neuen Spargesinnung und der Spar- und Wirtschaftserziehung der Jugend eingeführt. Er markiert auch den Beginn der Wirtschaftswunderjahre und der damals erfolgreichsten Jahre der Sparkassengeschichte.

1963 bis 1968

Die Sparkassen modernisieren ihren Betrieb, das elektronische Zeitalter bricht an. In Wien wird 1963 ein erster Großrechner installiert. Er stellt die Kontoführung technologisch auf gänzlich neue Beine. Was früher durch gewissenhafte Schreibarbeit und dann durch händisch bediente Maschinen erledigt wurde, übernimmt nun ein Computer mit Lochstreifen und Magnetbändern.

1979

Die Jahre zwischen Inkrafttreten des Kreditwesengesetzes und des Sparkassengesetzes 1979 und einer weiteren Neuformierung der Sparkassengruppe im Jahr 1979 zählen zu den spannendsten und ereignisreichsten der neueren Sparkassengeschichte.

Mit dem Kreditwesengesetz (KWG) 1979 und dem Sparkassengesetz beginnt eine völlig neue Ära der Sparkassengeschichte, die v. a. eine Liberalisierung des Bankgeschäfts (Universalbankprinzip und Wettbewerbsgleichheit), eine neue Verwaltungsorganisation (Ersatz des ehrenamtlichen durch einen hauptberuflichen Vorstand), neue Grundsätze für „Eigenmittel“ und einen besseren Gläubigerschutz (Vieraugenprinzip) bringt.

Die Gesetze haben umfangreiche Auswirkungen auf die traditionellen Sparkassenprinzipien - die Eigentümerlosigkeit, die Regionalität sowie die Gemeinnützigkeit.

1986

1986 wird im Bankwesengesetz für Sparkassen die Möglichkeit geschaffen, von außen neues Partizipations- und Ergänzungskapital aufzunehmen. Diese Möglichkeit nutzen zahlreiche Sparkassen.

1989 – Neuformierung der Sparkassengruppe

1989 entscheidet das Finanzministerium, dass bei einer Fusion die Haftungsgemeinde einen fiktiven Liquidationserlös von der aufnehmenden Sparkasse erhalten kann. Dies löst eine zweite Fusionswelle aus, dadurch reduziert sich die Anzahl der Sparkassen bis zum Jahr 2000 um 45% auf 69 Institute.

Diese Fusionswelle ist von einem sparkasseninternen Wettbewerb – vorrangig zwischen den Wiener Großsparkassen und den Landeshauptstadtsparkassen – inklusive gegenseitiger „Preisüberbietungen“ geprägt. Den betroffenen Gemeinden spült dies rund 25 Milliarden Schilling an Liquidationserlösen in die Kassen, jedoch findet damit auch das bis dahin bei den Sparkassen stark ausgeprägte Regionalitätsprinzip sein Ende.

Parallel zur Öffnung der Rechtsform muss eine neue Sektor-Verfassung geschaffen werden, da das nunmehrige Nebeneinander der drei großen Wiener Mitgliedsinstitute – also der Girozentrale/GiroCredit, der Erste Österreichische Spar-Casse sowie der Zentralsparkasse - keine erkennbaren Wachstumsperspektiven aufweist.

Im Oktober 1989 beginnt im Aufsichtsrat der Girozentrale die Diskussion um ein neues Finanzholding-Modell mit konsistenter Eigentümerstruktur unter Führung der Ersten, die bis März 1994 dauert. Ziele der Holding sollen die Ermöglichung der Kapitalaufnahme von außen und das „Pooling“ von Know-how sein.

Das Holdingmodell wird v.a. von der Ersten forciert, sie scheitert dabei aber an der Höhe des Übernahmepreises für jene Aktien, die die Sparkassen bereits an der GiroCredit halten. So führt ein überraschendes Übernahmeangebot für diese Aktien durch die Bank Austria zur Übernahme eines 56%-Anteils der Anteilsverwaltung Zentralsparkasse (AVZ) am sektoralen Spitzeninstitut.

Die GiroCredit wird jedoch nicht fusioniert, sondern bleibt weiter als Spitzeninstitut im Sektor bestehen. 1991 schließen sich die Regionalsparkassen zur sogenannten Arbeitsgemeinschaft (ARGE) Regional zusammen, um so ihre gemeinsamen Interessen zu wahren – die ARGE hat bis 1994 die Mehrheit an der GiroCredit.

1991

Die Zentralsparkasse fusioniert im Jahr 1991 mit der Österreichischen Länderbank und entfernt sich in Folge – unter der neuen Marke Bank Austria (BA).

1992

Ab 1992 gibt es ein ständiges Verbindungs-Büro des Sparkassenverbandes in Brüssel. Das Büro kooperiert und arbeitet eng mit der ESBG/WSBI und Sparkassenverbänden aus der ganzen Welt zusammen. Es nimmt die Interessenvertretung der österreichischen Sparkassen auf nationaler, europäischer und internationaler Ebene wahr. Gegenüber der Europäischen Kommission und dem Europäischen Parlament werden die Anliegen der Sparkassen vertreten und so regulatorische Entwicklungen und Rahmenbedingungen im Finanzdienstleistungsbereich antizipiert.

1993

Nachdem inzwischen alle für Sparkassen bis dato geltenden Geschäftsbeschränkungen gefallen sind und sie damit Banken gleichgestellt sind, erfolgt die Auslagerung des operativen Geschäfts der Erste Bank in eine eigene Aktiengesellschaft.

1997

Am 12. Jänner folgt der nächste Paukenschlag in der Sparkassengeschichte. Nach den erfolglosen Versuchen des „Österreich Konsortiums“ - unter Führung der Generali sowie der Erste Bank - die Creditanstalt-Bankverein (CA) im Zuge ihrer Privatisierung zu erwerben, gelingt neuerlich der Bank Austria (BA) der Kauf der CA um rund 17 Mrd. Schilling (1,25 Mrd. Euro).

Die BA ist bereits zwei Monate später aus kartellrechtlichen Gründen gezwungen, ihre GiroCredit-Aktien zum ursprünglichen Kaufpreis von knapp über 2 Mrd. Schilling (145.000 Euro) an die Erste Bank zu verkaufen. Danach fusioniert die Erste Österreichische Spar-Casse, das Spitzeninstitut der Sparkassen, noch im Oktober 1997 und übernimmt in Folge dessen die Funktion als Leadbank und Spitzeninstitut unter dem neuen Namen „Erste Bank der oesterreichischen Sparkassen“.

Die Bank Austria zieht sich schrittweise immer weiter aus dem Sparkassensektor zurück und tritt 2004 schließlich dem Bankenverband bei.

1999

Mit der Novelle des Sparkassengesetzes wird die Möglichkeit geschaffen Anteilsverwaltungssparkassen durch formwechselnde Umwandlung in eine Privatstiftung einzubringen. Damit wird die Unabhängigkeit der Sparkassen vor etwaiger politischer Einflussnahme gewährleistet und die bis dahin bestehende Ausfallsbürgschaft der Haftungsgemeinden beendet.

Zugleich wird eine international vergleichbare Alternative zur Anteilsverwaltungssparkasse geschaffen. In den fünf darauffolgenden Jahren werden 30 Stiftungen geschaffen, in Folge auch entwickelt sich ein Weg zur Verfolgung und Umsetzung des sparkasseneigenen Gemeinnützigkeitsauftrags.

Gemeinnützigkeit wird neu definiert, wobei die Sparkassen darunter ihre soziale Verantwortung gegenüber:

- der Öffentlichkeit,

- der aktiven lokalen Zivilgesellschaft im jeweiligen regionalen Einzugsbereich,

- den Kund:innen sowie

- den Mitarbeiter:innen subsumieren.

Das wirtschaftliche Umfeld gestaltet sich im ersten Jahrzehnt dabei extrem herausfordernd, denn das Platzen der „Spekulationsblase“ rund um die New Economy im Jahr 2000 sowie die Nachwirkungen des Terrorakts von 9/11 in New York City erlauben rückblickend nur einen kurzen Wirtschaftsaufschwung in den Jahren 2004 bis 2008. US-Investmentbanken bringen neue, extrem komplexe Veranlagungsprodukte auf den Markt.

Die Sparkassengruppe vereinheitlicht ihr Retailgeschäft und ihre Vertriebspolitik. Unter dem Leitbegriff „Multi-Channel-Management“ wird Kund:innen möglichst viele alternative Zugangswege zum Konto und ab 2006 auch 24/7 angeboten. 1998 wird Netbanking für alle Kund:innen ausgerollt.

2001

Im Jänner 2001 wird ein gemeinsamer Haftungsverbund geschaffen. Dieser bietet den Kund:innen eine Garantie ihrer Spareinlagen über die gesetzlichen Grenzen hinaus. Gleichzeitig wird ein gemeinsames Früherkennungssystems, sowie die Etablierung einer einheitlichen Risikopolitik über alle Sparkassen aufgebaut. Ziel und Anspruch sind, etwaige wirtschaftliche Schwierigkeiten frühestmöglich zu erkennen und in Folge mögliche Auswirkungen auf einzelne Sparkassen oder die Gruppe effizient zu minimieren und/oder zu vermeiden.

Der Kooperations- und Haftungsverbund wird von der EU-Kommission als Vorbild für ähnliche Modelle bezeichnet.

2006

Im Jahr 2006 wird die „Zweite Sparkasse“ gegründet. Sie bietet seither für all jene Menschen Bankgeschäfte an, die in finanzielle Schwierigkeiten geraten sind und sonst keinen Zugang zu einem regulären Konto bekämen.

2008

Dem Platzen der Immobilienblase in den USA, folgt eine globale Finanzkrise. Die Ausfälle „sprengten“ das Vertrauen in die Kreditvergabe unter Banken, weshalb nationale Regierungen - ad-hoc - erhebliche Summen für Staatsgarantien & -hilfen bereitstellen müssen, um diese globale Krise schnellstmöglich zu stabilisieren und wieder Vertrauen herzustellen.

Dieser notwendige hohe Budgetmitteleinsatz belastete in Europa insbesondere viele hochverschuldete Staatshaushalte und drohte diese an oder über ihre jeweiligen Zahlungslimits zu bringen. Der finanzieller Kollaps Griechenlands und möglicher anderer Staaten führt zur späteren Eurokrise.

Nachdem die Sparkassen jedoch die Jahre zuvor zur erfolgreichen Konsolidierung der Gruppe genutzt und ein sehr gut funktionierendes, regional verankertes Geschäftsmodell auf- und ausgebaut haben, können sie die nun nachfolgenden, globalen Wirtschaftseinbrüche wesentlich besser als andere Banken verkraften.

2012

Die erste Codezeile der Internetbanking-Plattform George wird geschrieben. Seit seinem Start 2015 entwickelt sich George von Erfolg zu Erfolg. Mittlerweile nutzen beinahe 9 Millionen Kund:innen in sechs Ländern George.

2016

Sich mit Geld und Finanzen auszukennen ist eine wichtige Voraussetzung für die individuelle, finanzielle Gesundheit. Mit dem Financial Life Park (FLiP) am Erste Campus in Wien wird in Österreich erstmals ein kostenloser, frei zugänglicher und unabhängiger Vermittlungsort rund um das wichtige Thema „Financial Literacy/Finanzbildung“ angeboten.

Der von den Sparkassen finanzierte und vom Sparkassenverband operativ unterstützte Bildungsbus „FLiP2Go“ bringt aktuelles Finanzwissen in die Bundesländer. Zusätzlich wird an neuen, virtuellen (Fort)Bildungsangeboten zum Thema Finanzen und internationalen Kooperationen gearbeitet.

Heute

Seit mehr als 200 Jahren sehen wir es als unsere Aufgabe, allen Menschen zu Wohlstand zu verhelfen. Die Zeiten ändern sich, aber unser Gründungsgedanke ist so aktuell wie eh und je. Denn finanzielle Gesundheit ist der Schlüssel zu einem erfüllten, nachhaltigen Leben - heute und in Zukunft.